- Влияние экономической ситуации на ипотечные ставки

- Определение ипотечной ставки

- Факторы, влияющие на ипотечные ставки

- Экономический рост и ипотечные ставки

- Таблица 1: Влияние экономического роста на ипотечные ставки

- Инфляция и ипотечные ставки

- График 1: Взаимосвязь инфляции и ипотечных ставок

- Политика центрального банка

- Состояние рынка недвижимости

- Таблица 2: Влияние состояния рынка недвижимости на ипотечные ставки

- Кредитный рейтинг заемщика и его влияние на ипотечные ставки

- Прогнозирование ипотечных ставок

- Заключение

Влияние экономической ситуации на ипотечные ставки

Ипотечные ставки играют ключевую роль в процессе приобретения жилья для большинства людей. Они напрямую зависят от многих факторов, включая экономическую ситуацию в стране и мире. В данной статье мы рассмотрим, как различные экономические условия влияют на ипотечные ставки, а также проанализируем, какие аспекты стоит учитывать при выборе ипотечного кредита.

Определение ипотечной ставки

Ипотечная ставка – это процентная ставка, по которой заемщик выплачивает кредит с использованием недвижимости в качестве залога. Она может быть фиксированной или переменной, в зависимости от условий кредитного договора.

Факторы, влияющие на ипотечные ставки

Существует множество факторов, которые влияют на уровень ипотечных ставок. Рассмотрим основные из них:

- Экономический рост: При росте экономики, как правило, увеличивается потребительский спрос, что может привести к росту ставок.

- Инфляция: Высокая инфляция заставляет центробанки повышать процентные ставки, чтобы контролировать рост цен.

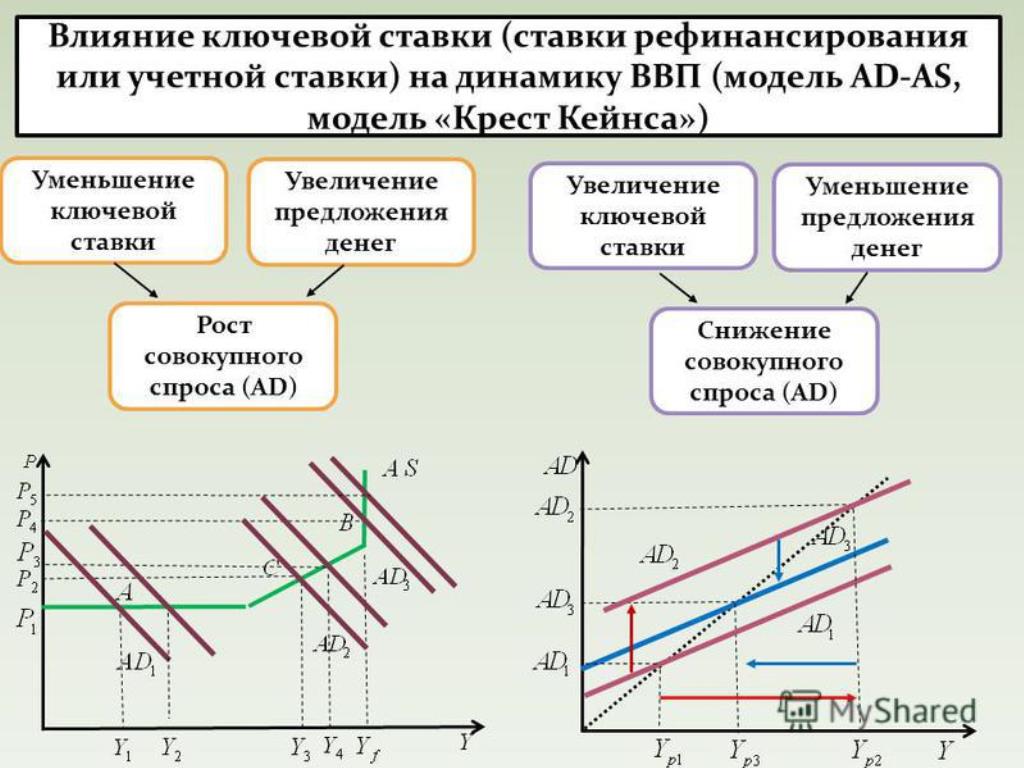

- Политика центрального банка: Решения центрального банка по изменению ключевой процентной ставки напрямую влияют на стоимость кредитов.

- Состояние рынка недвижимости: Спрос и предложение жилья также влияют на ипотечные ставки. Если спрос превышает предложение, ставки могут вырасти.

- Кредитный рейтинг заемщика: Чем выше кредитный рейтинг, тем ниже ипотечная ставка, поскольку риск для банка снижается.

Экономический рост и ипотечные ставки

При стабильном экономическом росте наблюдается увеличение потребительской уверенности и спроса на жилье, что может привести к повышению ипотечных ставок. Банк может повысить ставки, чтобы контролировать спрос на кредиты.

Таблица 1: Влияние экономического роста на ипотечные ставки

| Экономический рост | Спрос на жилье | Ипотечные ставки |

|---|---|---|

| Высокий | Растущий | Повышение |

| Умеренный | Стабильный | Стабильные |

| Низкий | Падающий | Понижение |

Инфляция и ипотечные ставки

Инфляция – это общий рост цен на товары и услуги, что может негативно сказаться на покупательной способности населения. Центральные банки, реагируя на инфляцию, могут повышать ключевые процентные ставки, что, в свою очередь, приводит к росту ипотечных ставок.

График 1: Взаимосвязь инфляции и ипотечных ставок

График показывает, как изменение уровня инфляции влияет на ипотечные ставки за последние пять лет.

Политика центрального банка

Центральный банк устанавливает ключевую процентную ставку, которая влияет на стоимость кредитов. Повышение ключевой ставки обычно приводит к увеличению ипотечных ставок.

- При повышении ключевой ставки:

- Увеличиваются расходы на кредитование.

- Снижается доступность ипотечных кредитов для населения.

- При снижении ключевой ставки:

- Снижаются расходы на кредитование.

- Увеличивается доступность ипотечных кредитов для населения.

Состояние рынка недвижимости

Состояние рынка недвижимости также является важным фактором, влияющим на ипотечные ставки. Когда спрос на жилье превышает предложение, это может привести к росту цен и, соответственно, к повышению ипотечных ставок.

Таблица 2: Влияние состояния рынка недвижимости на ипотечные ставки

| Состояние рынка | Спрос | Ипотечные ставки |

|---|---|---|

| Перегретый | Высокий | Повышение |

| Сбалансированный | Умеренный | Стабильные |

| Падение цен | Низкий | Понижение |

Кредитный рейтинг заемщика и его влияние на ипотечные ставки

Кредитный рейтинг заемщика является важным показателем, который определяет его финансовую надежность. Чем выше рейтинг, тем меньше риск для банка, что может привести к предложению более низкой ипотечной ставки.

- Кредитный рейтинг выше 750: Возможность получения лучшей ставки.

- Кредитный рейтинг 700-749: Средняя ставка.

- Кредитный рейтинг ниже 700: Высокий риск и, как правило, более высокие ставки.

Прогнозирование ипотечных ставок

Прогнозирование ипотечных ставок – это сложный процесс, который требует анализа множества экономических показателей. Основные факторы, которые стоит учитывать при прогнозировании, включают:

- Экономический рост и его темпы.

- Уровень инфляции.

- Политика центрального банка.

- Состояние рынка недвижимости.

- Кредитные рейтинги заемщиков.

Заключение

Ипотечные ставки находятся под влиянием множества факторов, связанных с экономической ситуацией. Понимание этих факторов может помочь заемщикам сделать более обоснованный выбор при получении ипотечного кредита. Важно следить за экономическими новостями и прогнозами, чтобы быть готовыми к изменениям на рынке ипотечного кредитования.

.